とは、国が用意している「特に少額からの長期・積立・分散投資を支援するため){kind=link}

つみたてNISAは絶対やるべきやで。

ワシもやってるが、やらないと後で後悔するで。

つみたてNISA(積立型の少額投資非課税制度)とは、国が用意している「特に少額からの長期・積立・分散投資を支援するための非課税制度」です。

先にスタートした一般NISA(少額投資非課税制度)が、「既にある程度の資産を持っている人」「投資経験者」を中心に普及したため、つみたてNISAはより多くの人の資産づくりを応援する趣旨で、「若年層」「投資初心者や未経験者」に利用しやすい制度として作られています。

つみたてNISAのポイントとは

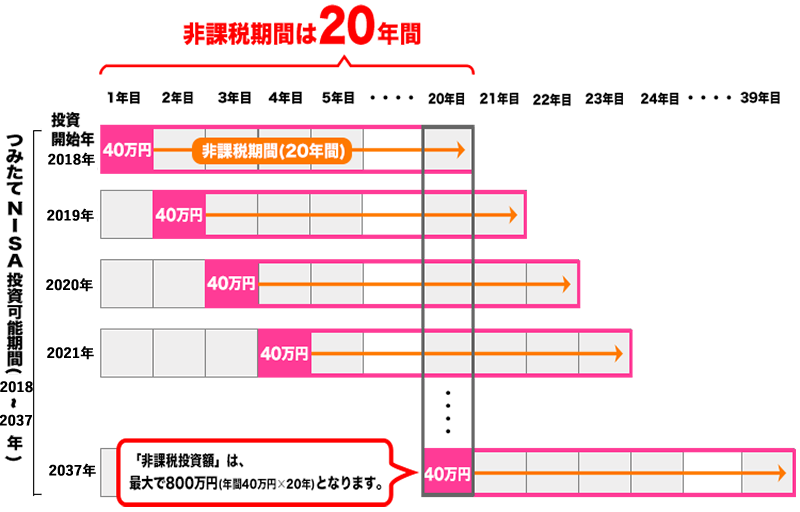

- 非課税となる期間は最長20年間

- 非課税投資枠(年間投資上限)は40万円/年

- 買付は定期的に継続したもの(積立)であること

- 対象商品は一定の条件を満たす投資信託等

「つみたてNISA」は、「NISA」とは取引方法や対象商品に違いがあります。

取引方法については定期的に継続した買付(積立)である必要があり、対象商品は一定の条件を満たす投資信託に限定されています。

つみたてNISAの対象者は?

日本在住の20歳以上の方であれば、原則*だれでも加入することができます。

※同一年内で「一般NISA」と併用することはできません。

積み立てする金額について

いくらから積み立てできる?(最低金額はあるの?)

金融機関によって異なりますが、月々1,000円程度の少額から積み立てることができます。

※金融機関によっては「月々100円~でもOK」であったり、「毎日」「ボーナス月の上乗せ」など、ある程度柔軟に設定できるようになっています。

いくらまで積み立てできる?(上限金額は? )

前述のとおり、上限額は年間40万円と決められています。

月々積み立てるなら3万3,333円までですが、上記※のとおり「毎日」「ボーナス月の上乗せ」などの積み立て方法も選択することが出来ます。

途中で「金額の変更」や「解約」「再開」はできるの?

いつでも可能です。

金融機関によりますが、それ程時間がかからず手続き可能です。

ネット証券の場合は手続きが瞬時に終わります。

非課税期間は?

20年経過したら、解約して現金化しなければいけないの?

いいえ、解約は必須ではありません。

20年の非課税期間が経過した時点で、

①「特定口座(通常の証券口座なので、利益に対して税金がかかります)に移して投資を継続する」か

②「解約して現金化する」

のどちらかを選ぶことができます。

20年経過する前に、途中で解約することはできる?

はい、いつでも解約して現金化することが可能です。

ただし、積立投資で十分な成績を得るためには「長い時間をかけて投資をし続ける事」が最も重要です。

その為じっくりと腰を据えて、長期間にわたって株式市場に居続ける事が極めて重要です。

「元本割れリスク」はどれくらい?

当然「元本割れリスク」はあります。

しかし、「バランス型ファンド」や「債権を含むファンド」など、リスクを抑えた投資商品も多く含まれていますし、何十年もかけてじっくりと資産を育てる“積み立て投資”は、ギャンブル的な要素(投機的手法)と全く異なります。

また、15年~20年程度の長期投資では元本割れリスクがなくなるといったデータもあるため、つみたてNISAではそれ程気にする必要はありません。

つみたてNISAを始めるには?

窓口となるのは、銀行・証券会社等の金融機関です。

対面手続きのところも非対面手続き(オンラインと郵送のみ)のところもあります。

まずは、インターネットで「つみたてNISA」と検索してみてください。様々な証券会社が 「つみたてNISA」 のサービスを提供しています。

なかでも、オススメは手数料の安いSBI証券や楽天証券などのネット証券です。口座開設自体に費用は掛からないので、まずは口座開設手続きをする事から始めてみましょう。

以上、今回はつみたてNISAの「基本」についてご説明しました。