投資が怖いから、貯金してる?そういう人は、日本円への集中投資をしているのと同義やで。投資の原則は国際分散投資や。さまざまな国に投資することで、リスクを減らしてるんやで。

貯蓄には「堅実」「まじめ」といったポジティブなイメージを、投資には「怖い」「ハイリスク」といったネガティブなイメージを持っている方も多いと思います。

実際に私が大学生時代に投資を始めてみようと親に相談したところ、大反対されました。

今では信じられませんが、1980年代末期から1990年代初頭、日本中がバブル経済に湧いている期間、銀行に定期預金をするだけで、年利6%は簡単に実現できた時代があったのです。

年利6%とは、約12年でお金が倍になる水準です。

この利回りをほぼノーリスクの定期預金で実現できたなんて、当時のことを知らない若い方にとっては信じられないと思います。

そんな時代を生きてきた人たちにとって、わざわざリスクをとって投資する必要性も感じず、投資という未知のものには「怖い」という感情をもつのも当然と思います。

しかし、近年では預金金利は雀の涙程度となり、2008年のリーマン・ショック以降、預金でお金がほとんど増えない超低金利は今もなお続いています。

つまり、時代が大幅に変化しているのに、それに適応できている人は少ないということです。

また、世の中の投資家がなぜ投資をするのでしょうか?

投資は利益が出る可能性がありますが、元本割れリスクがあり、暴落すると大きな損失を抱える可能性もあります。

対して、預貯金は元本保証で安心と思われがちですが、実はリスクもあります。そこで、今回は「投資をしないリスク」について考えていきましょう。

投資は怖い?「投資しないリスク」とは?

貯金派の人が抱えている「投資しないリスク」は以下の3つです。

- インフレリスク

- 機会損失リスク

- 老後の資産リスク(年金2,000万円問題)

投資をせず貯金しかしていないと、見えないさまざまなリスクにさらされています。

これらのリスクが現実のものとなるかもしれませんし、ならないかもしれません。

しかし、自分の置かれている状況を客観的に考えないといけません。

自分の身を守れるのは自分だけだからです。これらのリスクを避けるためには、自分で何とかする、いわゆる自助努力しかないのです。

次に、3つの「投資をしないリスク」を詳しく解説します。

インフレリスク

お金の価値というのは時代の流れとともに変化します。

例えば、「昔はタバコが100円で買えた」や「昔はディズニーランドのチケットが4,000円で買えた」というように、昔と今では物の値段や価値が変わってきています。

あまり実感が無いかもしれませんが、貯金はインフレリスクに晒されているのです。

インフレになるとお金の価値自体が下がるので、貯金は実質的に目減りしていくことになります。

日本で生活していると、インフレになっている実感はないと思いますが、諸外国では間違いなくインフレが進んでいます。

現在のようにデフレが長く続いている状態では、インフレを想像しにくいかもしれませんが、いつまでもデフレが続くとも限りません。

インフレに強いとされる金融商品は、株式や不動産です。

物価が上がれば企業の収益も不動産の価格も上がると考えられるからです。投資には、インフレリスクを回避する目的もあるのです。

また次のようなインフレの種類もあります

コストプッシュインフレ

原材料費などコストの上昇が原因で発生するインフレのことです。

原材料や資源を供給する企業が価格を引き上げることによって起こるとされています。

人手不足で賃金が高騰した場合も、コストプッシュインフレの原因となります。

最近のニュースを見ていると、食料品や身近な生活用品の値上げの報道を見たことがある人も多いと思います。

日本は食料自給率が低いため、為替や原材料費の影響を受けやすいので、生活必需品もインフレのリスクにさらされています。

日銀の2%のインフレ目標

日銀は、2%インフレを目標を設定し、各種金融政策を実行しています。

物価の安定が大切なのは、それがあらゆる経済活動や国民経済の基盤となるからです。

市場経済においては、個人や企業はモノやサービスの価格を手がかりにして、消費や投資を行うかどうかを決めています。物価が大きく変動すると、個々の価格をシグナルとして個人や企業が判断を行うことが難しくなり、効率的な資源配分が行われなくなります。また、物価の変動は所得配分にゆがみをもたらします。こうした点を踏まえ、日本銀行は、2013年1月に、「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現するという約束をしています。

日本銀行 金融政策の概要より引用

現時点では2%のインフレは達成されていませんが、将来的に実現される可能性もあります。

また、このコロナ禍で各種支援金のおかげで、市場にお金が余っている現象があります。

この余ったお金が今後インフレをもたらすかもしれません。

日銀の目論見通り2%インフレが実現すると、あなたが貯めてきた貯金が毎年2%づつ目減りしていくのと同じということです。

預金ではインフレに対して、無防備な状態であるという認識を持っておいてください。これは非常に大きなリスクです。

機会損失

資本主義社会では、企業の利益は株主へ配当として支払われます。従業員へは賞与として支払われることがありますが、それも微々たるものだと思います。

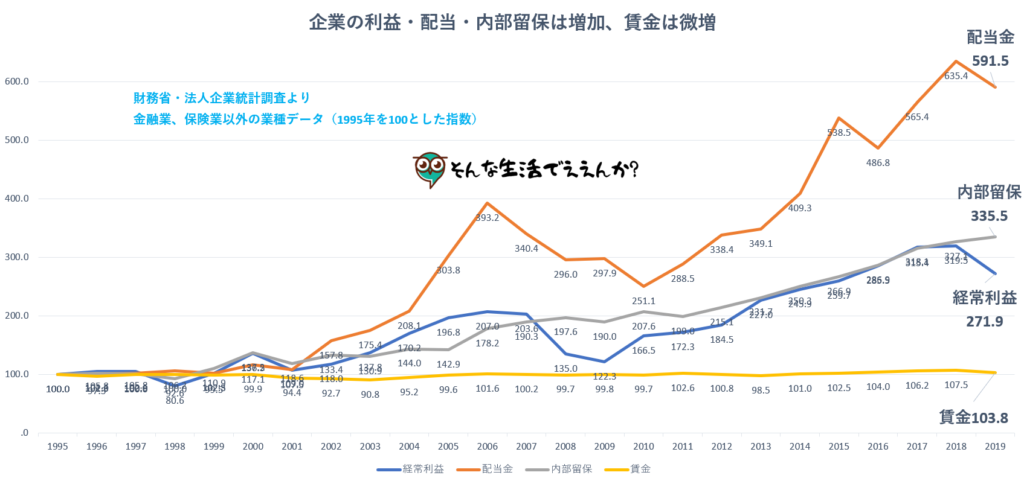

1995年からの24年間で、我々が得ている賃金は、たった3.8%増加していません。

一方、会社が株主に支払う配当金は、なんと591.5%も増加しています。さらには、内部留保も335.5%増加しています。

つまり、会社の利益は従業員では無く、株主に大半を還元しているのです。

実際、給与が増えないどころか、税金や社会保険料が上がっていることもあるため、手取り自体は下がっています。

この資本主義社会において、経済成長の恩恵を享受するためには、資本家(つまり、投資家)にならなければなりません。

投資しないということは、この恩恵を得受けられず、苦しい生活のまま労働者として生きていくしかありません。

老後の資金リスク(老後2,000万円問題)

2019年、金融庁の金融審議会「市場ワーキング・グループ」の試算によって、「老後の30年で約2,000万円が不足する」という試算が示されました。

大きな話題となったため、記憶している方も多いと思います。

老後2000万円問題とは、金融庁の金融審議会「市場ワーキング・グループ」の報告書によって、「老後の30年間で約2,000万円が不足する」と発表されたことが話題になった問題のことです。

報告書の中には以下の一文が見つかります。

収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約1,300万円、30年で約2,000 万円の取崩しが必要になる。

退職金が出ない会社もある中、毎月の高額な社会保険料を納めているのに、年金だけじゃ過ごせないって言われても納得できませんよね。

では、どうやって2,000万円を工面すればよいのでしょうか?具体的な方法は以下の3つとなると思います。

- 継続雇用制度を利用し、60歳以降も働く

- 現役時代に2,000万円を貯める

- 資産運用で、月5万5千円の配当収入を得る

継続雇用制度を利用し、60歳以降も働く

多くの人にとっての老後対策は、継続雇用制度を利用し、60歳以降も働き続けることです。現行制度では65歳までですが、労働人口減少に伴い70歳、75歳と年齢枠が大きくなっていくでしょう。

つまり、一生労働をし続けないといけない人生を歩むことになります。

現役時代とは違い、身体も言うことを聞かなくなっていると思いますが、低い賃金のまま働き続けなければなりません。

現役時代に2,000万円を貯める

毎月8万3千円を20年間積み立てていれば、20年後には2,000万円になります。

ただ、そんな余裕のある人がいるでしょうか?

一般のサラリーマン家庭では、超優良家計と言って差し支えないレベルです。

20年という期間積み立てて、ようやく老後を暮らせるレベルになるわけですから、途方に暮れてしまいますね。

資産運用で、月5万5千円の配当収入を得る

2,000万円は、95才まで生きた時の総不足額という試算がなされています。

ということは、月額5万5千円程度足りなくなるという計算です。

しかし、配当金での収入が5万5千円以上あるのであれば、老後2,000万円問題はクリアされます。

その金額の配当金を得るには、配当利回り3%と想定したとして、投資元本が2,200万円必要になります。

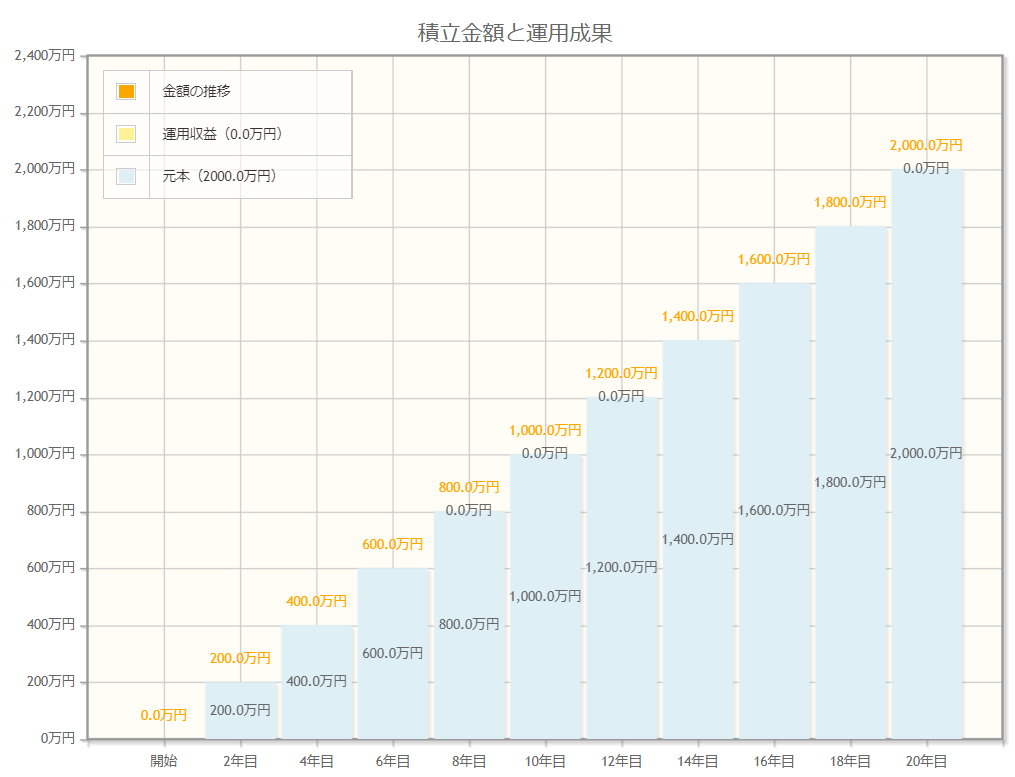

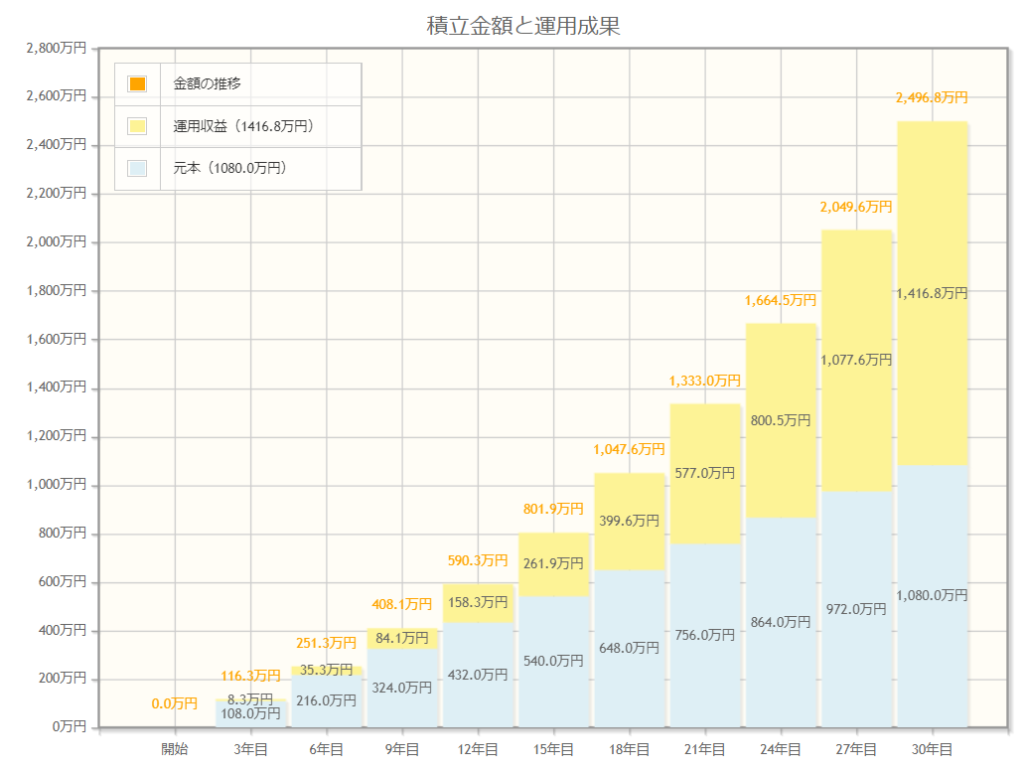

2,200万円なんて貯金できないという方も多いでしょうが、毎月3万円を利回り5%で30年間運用した場合、以下のようになります。

この表を見ると、30年目には投資元本を運用収益が上回っていることがわかります。

月3万円という少額であったとしても、十分に時間をかければこれだけの成果が出るというわけです。ちなみに、利回り5%というのは平均的なリターンで、非現実的なものではありません。

投資をしない人は、投資をしている人とは圧倒的なまでの差がつきます。

まとめ

貯金派の方が抱えるリスクには、以下の3つのリスクが存在します。

- インフレリスク

- 機会損失リスク

- 老後の資産リスク(年金2,000万円問題)

私自身も、以前は投資に対して、ギャンブル性が高く危険というイメージを持っていました。し

かし、30代半ばになって投資を勉強し始めると、「何でもっと早く投資を始めなかったんだろう」と後悔しました。

投資はギャンブルとは異なります。

もちろん、ギャンブル性の高い投資(=投機)も世の中には存在しますが、今は「つみたてNISA」などの国が用意してくれている資産運用を支援する制度もあります。

老後のため、未来のために、少額でもいいので、まずは投資を始めてみてはいかかでしょうか。

投資はあなたに危機をもたらすものではなく、あなたを危機から守ってくれる役割を担っています。

「つみたてNISA」についてまとめた記事もありますので、ぜひこちらもご覧ください。

{kind=link}