同年代の貯金の話は気になるよな。「貯金いくら持ってるねん」ってストレートに聞けへんからな。

40代は年収が増える時期ですが、どのくらい貯蓄をしているのでしょうか。

なかなか周りの人に聞きにくいお金の話ですが、今回は40代に絞って「貯金(貯蓄)額」に関するデータをまとめてみました。

いったいどれくらいなのか、まずは一緒に予測していきましょう。

クイズ: 40代の平均貯蓄額はいくら?

直近の各種調査によると、40代の平均貯蓄額はいくらでしょうか?

① 100~300万円程度

② 400~600万円程度

③ 700~900万円程度

④ 1000~1200万円程度

↓↓↓ ↓↓↓

↓↓↓ ↓↓↓

↓↓↓ ↓↓↓ (答えはこちら)

↓↓↓ ↓↓↓

↓↓↓ ↓↓↓

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

正解は、④ 1000~1200万円程度 です。

いかがだったでしょうか。思っていた以上の金額だったのではないでしょうか。

金融広報中央委員会の「家計の金融行動に関する世論調査 令和2年」の調査結果によると

40代の金融資産保有額の平均は1,012万円でした。

他にも平均貯蓄額の各種調査が行われていますが、この結果と大きくは異ならないデータとなっています。

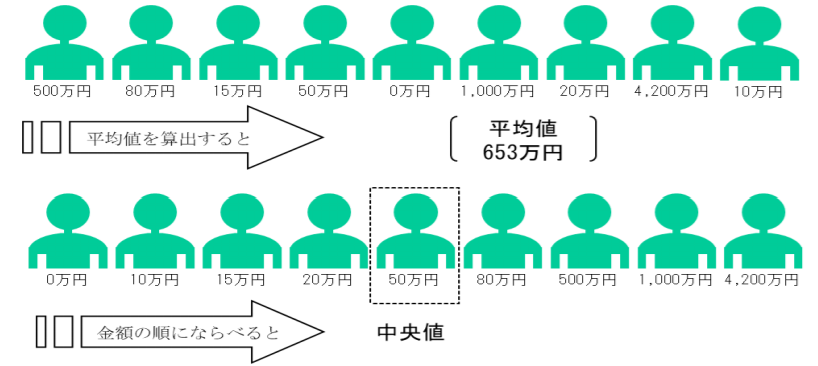

平均値と中央値

ここで、注意点があります。

30代の平均貯金額についての記事でも解説しましたが、「平均値」以上に重視すべき指標として「中央値」があります。

前述の金融広報中央委員会の「家計の金融行動に関する世論調査 令和2年」の調査結果によると

40代の金融資産保有額の中央値は520万円でした。

平均値は1,012万円だったので、非常に大きな差であることがわかります。

これまでの結果は「二人以上世帯」を含めた調査内容でしたが

40代単身世帯に限った金融商品の保有額の中央値は40万円

となっています。

こういった調査を見る際は、平均値のデータだけでなく、中央値も確認するようにすると良いでしょう。

まとめると次のようになります。

まとめ

40代の金融資産保有額の平均は1,012万円(中央値は520万円)

単身世帯の中央値は40万円

データには異常値が含まれている

ZOZOTOWNの創業者の前澤友作社長は1975年生まれの40代の方です。

前澤社長の資産額は2,000億円越えといった情報もあります。

親から莫大な資産を相続した人や、起業して莫大な富を蓄えている「スーパー富裕層」と言われる人たちの資産額も含まれているため、平均値を大きく押し上げてしまっている可能性が高いと考えられます。

世界の超富裕層のたった26人が、世界人口の半分の総資産と同額の富を独占しているというニュースもありました。

このように、平均値は実態とは大幅に異なる場合が多いです。

平均値だけを見るのではなく、ぜひ冷静に捉えて、中央値や他のデータも確認するようにしましょう。

平均より少なかった場合

データを確認し、平均貯蓄額と中央値を見てきました。

「自分は平均より明らかに少ない。このままじゃマズイのかな…」と不安になってしまう方もいるかもしれません。

しかし、安心してください。

そもそも、収入や家族構成など環境面も人それぞれ違います。

住む地域によって平均収入や物価も変わりますし、40代といっても「40歳と49歳」では大きな差が出て当然です。

周りと比べるよりも、別の視点からアプローチすることが大切です。

大事なのはゴール(目標金額)からの逆算

ところで、なぜ貯金(貯蓄)をするのでしょうか?

人それぞれ理由があると思いますが、「将来に備えたい」「子供の教育資金」「住宅取得費用」「リフォーム費用」などさまざまですよね。

また、「老後は海外で暮らしたい」「両親の介護のための蓄え」といったこともあると思います。

つまり、未来を予測して、今何をするべきなのかを考えてみましょう。

今「平均より多いか少ないか」ではなく、将来いくら必要なのかを想定しましょう。

例えば、毎月5万円を20年間積み立てて、利回り5%で運用した場合、以下のようになります。

このように、2,000万円以上もの金融資産を作ることができます。

つまり、「今の暮らし方・貯め方」で、将来の出費に備えるという考え方ができるかどうかです。

単純に現状の貯蓄額を平均値と比べるのではなく、「自分の目指すゴールから逆算」という視点を持ってください。

まとめ

40代の平均貯金額について記しましたが、平均値や中央値よりも、自分にはいくらのお金が必要なのかを逆算する考え方が非常に重要です。

40代は収入が増え、なおかつ定年まではまだ余裕があるタイミングです。

毎月の収支をしっかりと把握して、将来予測される出費を蓄えられないといった事態は避けられるよう準備をしていきましょう。

また、少額からでも投資を始めてみることも有効です。

関連記事を以下に掲載しておきますので、ぜひご覧ください。

{kind=link}