会社で「確定拠出年金」やってる人はマッチング拠出した方がええよ。

節税になるし、利益出ても課税されないから、超お得やで。

みなさんの会社には「確定拠出年金制度」はありますか?

確定拠出年金には、将来の老後資金の確保という側面のほか、節税メリットもあります。

また、ついついお金を使いすぎてしまう性格の方にも最適な蓄財手法だったりします。

今回は「確定拠出年金」について解説していき、具体的に何のファンドに投資すべきなのか、加えて出口戦略も解説していきます。

確定拠出年金とは

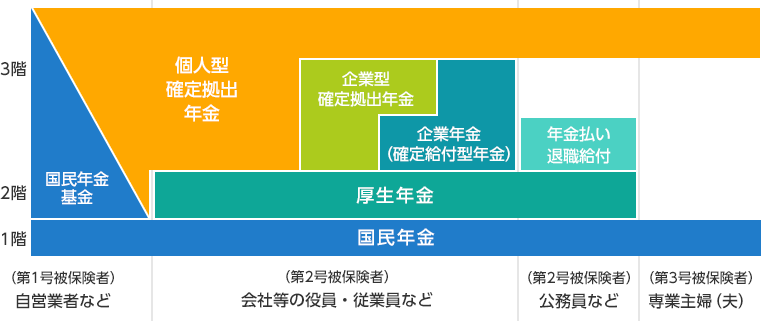

まず最初に、日本の年金制度3つの年金から構されています。

上の図の通り、会社員は1階建て部分:国民年金、2階建て部分:厚生年金となっています。

この3階建て部分として用意されているのが確定拠出年金ということです。

確定拠出年金は、企業や加入者が毎月一定額の掛金を拠出して、従業員自身で運用していきます。

そのため、運用の結果次第で将来受取れる年金の額は違ってきます。

マッチング拠出は自分年金を手厚くできる最適解

マッチング拠出とは、

- 会社が拠出する掛金に加えて、本人が掛金を上乗せして拠出することができる制度

- 税制面での優遇がある(所得控除・運用益非課税)

- 原則60歳まで引き出せない

- 本人が拠出する金額は会社が拠出する金額を超えてはいけない

といった特徴があります。

60歳まで引き出せませんが、節税しながら老後資金を用意することができます。

マッチング拠出は確定拠出年金に掛け金を上乗せできる

企業が拠出している確定拠出年金の金額は、各企業がある程度任意に設定できます。

- 会社が出してくれている掛け金が少ない

- 将来の年金額に不安がある

といった場合は、ぜひマッチング拠出をしてみることをオススメします。

将来の年金を増額することができ、不安が一つ解消されるでしょう。

メリット・デメリット

メリット①:節税効果

マッチング拠出で拠出した金額は、所得控除、運用益非課税の2つの節税メリットが得られます。

所得控除

生命保険料などと一緒に、年末調整時の書類に記載することができます。

つまり、自分の将来のために貯めたお金には所得税がかからないということです。

自分の老後資金が、現在の自分の税金を減らす効果をもたらしてくれます。

運用益非課税

株式や投資信託を売買して利益を得ると、通常は利益部分に20%の税金が課されます。

しかし、確定拠出年金での運用益は非課税です。もちろんマッチング拠出で出た運用益も非課税です。

これほど効果的に資産形成ができる制度はほかにありません。

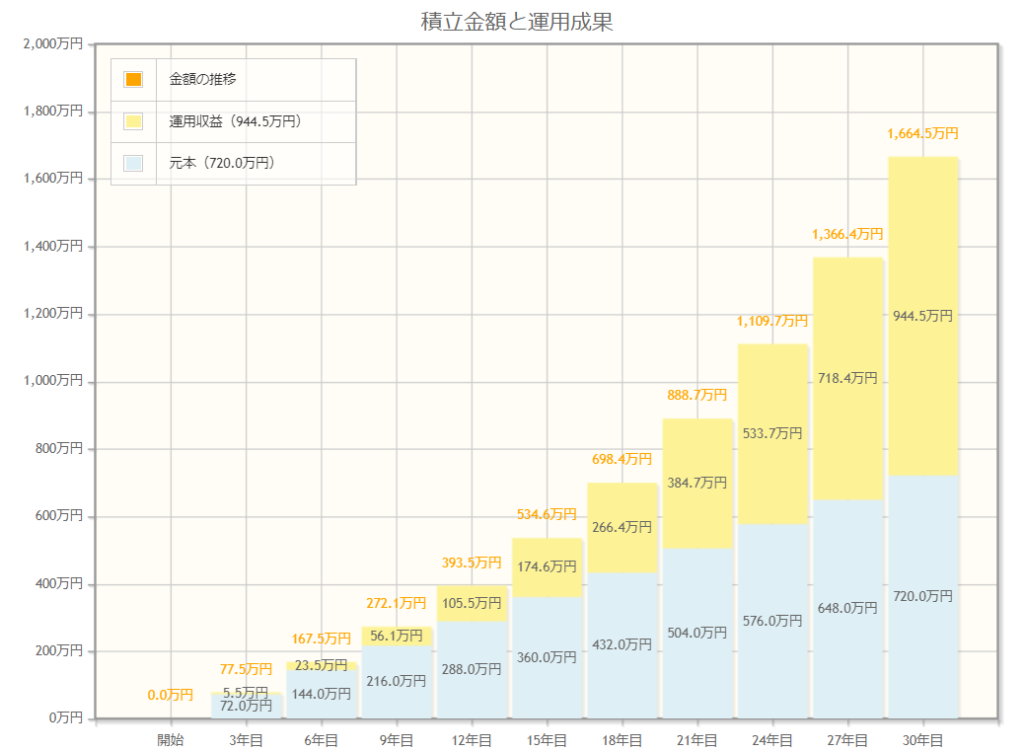

メリット②:複利効果

マッチング拠出で月々2万円、利回り5%で、30年間運用した場合、下の図のようになります。

一気に老後2千万問題が解決してしまいますね。

資産運用に関しては、こちらの関連記事もご覧ください。

{kind=link}

デメリット:60歳以降でないと引き出せない

自分年金が作れるマッチング拠出ですが、気を付けるべき点があります。

それは、マッチング拠出で拠出したお金は60歳以降でないと引き出すことができません。

例外的に、高度障害時に年金または一時金として支給される場合や、死亡時に一時金として支給されることがあります。

どんなファンドに積み立てればいいの?

では、どんなファンドに積み立てを行えばいいのかを解説していきます。

手数料の安いファンド

手堅く資産を増やしていくためには、手数料が重要なポイントです。

確定拠出年金でラインナップされている投資信託には販売手数料や信託報酬など、さまざまな手数料がかかります。

長期で保有することを考えると、できる限り手数料の安いファンドを選ぶのが賢明です。

全世界株式や先進国株式

投資の原則は、国際・分散投資です。

さまざまな国に広く投資することが、世界経済の成長の果実を得ることに繋がります。

そのため、全世界株式や先進国株式などのファンドを中心に組み込むことをオススメします。

若いうちは株式を多めにする

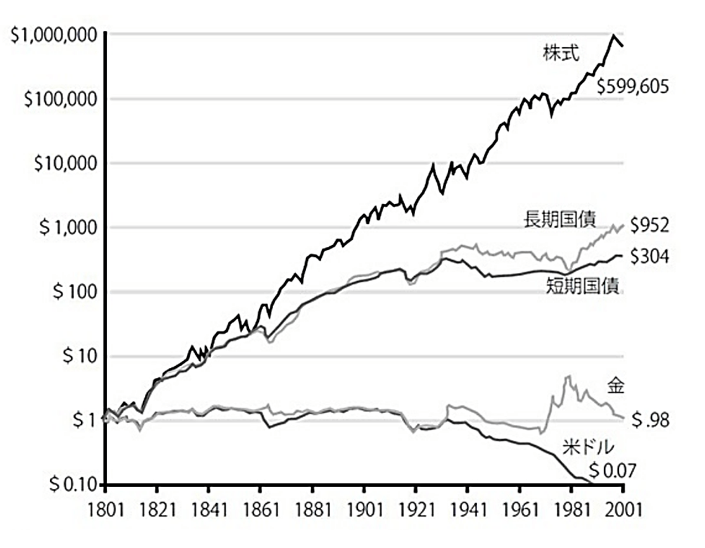

投資する期間が長ければ長いほど有利に働きます。

この図は約200年前の1801年に当時の1ドルを株式、債券、金、現金にそれぞれ投資をしたら、200年後にいくらになっているかというグラフです。

その中でも、株式は1ドルが60万ドルになっています。60万倍なんて信じられないかもしれませんが、時間さえあればこれだけの効果が得られる可能性が高いということです。

60歳が近づいてきたら利益確定していこう

反対に、60歳が近づいてきたら、株式から債券や現預金に近いファンドに変えていきましょう。

引き出し時に株式市場が大暴落することもあり得ます。

そのため、50歳前後から株式を徐々に売って利益確定していくことが安全策になるでしょう。

まとめ

確定拠出年金は、制度の細かいところまで理解している人は少ないです。

また、「現在の生活に余裕がない」と言って、マッチング拠出のことを調べずにスルーしている人も多いはずです。

しかし、こうした情報を活かさなければ、あなたはずっと損する立場に居続けることになります。

どんな状況でも、興味を持って調べてみることが重要です。

自分から興味や関心を持ち、自主的に学ぶ姿勢を忘れなければ、老後2千万円問題など怖くありません。

引き続き投資の勉強を続けて、豊かな生活を実現していきましょう。